4 Tema Investasi di Pasar Saham 2023

- Empat tema yang dimaksud yakni meningkatnya risiko pada pertumbuhan global, ekonomi negara berkembang yang relatif lebih tangguh, pembukaan kembali China, upaya mencapai net zero.

Pasar Modal

JAKARTA - Secara makro, tahun 2022 lalu merupakan tahun normalisasi setelah pemulihan tahun 2021 saat kebijakan fiskal maupun moneter masih akomodatif.

Memasuki kuartal kedua tahun 2022, kontraksi pertumbuhan ekonomi global mulai terlihat, dibayangi oleh lock down di China, perang Rusia-Ukraina, serta pengetatan kebijakan moneter oleh The Fed di AS.

Eastspring Investments Indonesia, salah satu manajer investasi di pasar modal menaksir memasuki tahun 2023, pergerakan pasar saham akan dipengaruhi oleh empat tema besar.

Empat tema yang dimaksud yakni meningkatnya risiko pada pertumbuhan global, ekonomi negara berkembang yang relatif lebih tangguh, pembukaan kembali China, upaya mencapai net zero. Seperti apa rinciannya? Berikut rangkuman TrenAsia.com.

- Deretan Film Netflix Terpopuler Selama Tahun 2022 Untuk Anda Tonton

- Sambut Imlek 2023, Aneka Tambang (ANTM) Luncurkan Emas Batangan Tematik 3D

- PT Angkasa Pura Buka Lowongan Kerja untuk Lulusan SMA/SMK, Berikut Persyaratannya

1. Meningkatnya risiko pada pertumbuhan global

Prospek ekonomi global tahun 2023 akan terbebani oleh pertumbuhan yang melambat dan kondisi moneter yang lebih ketat, terutama pada pasar negara maju seperti AS dan Eropa. Meskipun ada tanda-tanda inflasi telah memuncak, namun pasar tenaga kerja AS yang ketat dan pertumbuhan upah yang kuat dapat memaksa The Fed AS untuk lebih lama menahan level suku bunga acuan tetap tinggi.

Proyeksi median dari The Fed saat ini menunjukkan kenaikan suku bunga lebih lanjut pada tahun 2023 sebelum menurun pada tahun 2024. Sementara itu, harga energi yang tinggi telah menjadi pendorong inflasi lainnya kemungkinan akan menghadapi tekanan yang lebih tinggi tahun depan, terutama ketika China mulai membuka kembali, dan sehingga dapat memperpanjang pertempuran para bank sentral melawan inflasi.

Dengan demikian, ekonomi global yang lebih baik diekspektasikan akan muncul pada paruh kedua tahun 2023 saat kita melewati puncak inflasi dan sifat hawkish The Fed AS.

2. Ekonomi negara berkembang relatif lebih tangguh

Di sisi lain, bank sentral di Pasar Berkembang (EM) juga telah memperketat kebijakan moneter, tetapi umumnya tidak sebesar dan secepat yang terlihat di Pasar Maju (DM). Hal ini karena banyak negara berkembang dengan dinamika inflasi yang relatif lebih terkendali dibandingkan dengan di AS akibat dari permintaan domestik yang lebih lemah dan pertumbuhan upah yang lebih minim.

Seperti halnya di Asia secara keseluruhan, terkendalinya inflasi sebagian besar karena respon stimulus fiskal yang lebih kecil pada masa pandemi (tidak seperti AS), eksposur yang lebih sedikit terhadap guncangan harga energi (tidak seperti Eropa), serta kebanyakan subsidi pemerintahnya telah dikurangi dan diteruskan ke konsumen.

Sementara itu, bank sentral Asia juga berupaya untuk mengelola perbedaan suku bunga mereka dengan AS untuk menahan depresiasi mata uangnya masing-masing dan inflas impor.

3. Pembukaan kembali China

Kebijakan Zero Covid Policy dan perlambatan di sektor properti telah membebani ekonomi dan pasar saham China pada tahun 2022. Namun laporan Kongres Partai ke-20 kemarin menunjukkan bahwa pembangunan ekonomi akan kembali menjadi salah satu prioritas utama Partai Komunis China, dengan menentukan target PDB per kapita untuk tumbuh rata-rata +5% hingga tahun 2035.

Sehingga, pada kuartal keempat kemarin, pemerintah juga mengumumkan beberapa langkah untuk membantu meringankan tekanan likuiditas di sektor properti Pembukaan kembali secara penuh diekspektasikan akan terjadi pada paruh pertama tahun 2023 dan pertumbuhan PDB China kemungkinan akan pulih menjadi 4-5% pada tahun 2023, naik dari 3-4% pada tahun 2022

4. Mencapai Net Zero

Untuk dapat beralih ke ekonomi rendah karbon, diperkirakan membutuhkan dana sekitar US$4-6triliun per tahun pada dekade ini dan seterusnya. Asia memiliki peran yang besar mengingat ia menyumbang lima dari sepuluh penghasil emisi gas rumah kaca terbesar di dunia. Selain itu, inovasi dalam baterai Kendaraan Listrik (EV) dan ekosistem energi terbarukan juga dipimpin oleh Asia.

Dengan China memimpin dunia dalam manufaktur tenaga surya dan mendominasi rantai pasokan EV dunia. Di sisi lain, Indonesia berencana untuk membangun kawasan industri hijau terbesar di dunia di Kalimantan Utara (hanya didukung oleh tenaga air dan matahari), yang akan menampung industri hijau berteknologi tinggi dan memproduksi panel surya, alumunium hijau serta baterai lithium-ion.

Beberapa negara lainnya mempunyai rencana masing-masing untuk mengembangkan ekonomi rendah karbon, sehingga menghadirkan banyak peluang menarik bagi investor.

Dua Titik Balik

“Memasuki tahun 2023 ada dua titik balik yang perlu diamati," tulis laporan Eastspring Investments Indonesia dikutip Senin, 9 Januari 2023.

Titik balik pertama yakni Federal Reserve memulai perlambatan kenaikan suku bunga, dengan hanya menaikkan 50bps pada 14 Desember kemarin setelah empat kali kenaikan berturut-turut sebesar 75 bps masing-masing pada bulan Juni, Juli, September dan November.

Ketua Federal Reserve AS Jerome Powell berpesan bahwa suku bunga akan bertahan tinggi lebih lama, dan masih memberi sinyal 50 bps pengetatan di tahun 2023. Namun, hal ini berbalik dengan ekspektasi pasar bahwa akhir tahun 2023 The Fed akan mulai menurunkan suku bunga, dan dilanjutkan hingga 2024

Titik balik kedua dalah PMI non-manufaktur China bulan November merosot ke 46,7 dan PMI manufaktur turun ke 48 di tengah gelombang baru kasus COVID dan pembatasan secara ketat di beberapa kota besar.

Pelemahan data-data makroekonomi lainnya telah mendorong pemerintah China pada bulan Desember untuk mulai meninggalkan Zero COVID Policy termasuk tes massal, pembatasan mobilitas, dan karantina terpusat. Langkah tersebut, meskipun didukung oleh pasar keuangan, di sisi lain juga dikritik, dinilai terburu-buru dan dapat membebani sistem perawatan kesehatan negara tersebut.

Dengan latar belakang pertumbuhan global yang lemah, Indonesia tetap berada di posisi yang tepat dengan pertumbuhan PDB yang stabil, didukung oleh perpaduan ekspor yang lebih kuat secara struktural yang didorong oleh pertumbuhan ekspor pada produk-produk berbasis nikel, dan masih tingginya harga komoditas seperti nikel, batu bara, dan minyak sawit dibandingkan tahun 2019 yang lalu.

“Meskipun kedua titik balik global tersebut dapat membebani sentimen investor pada pasar saham Indonesia dalam waktu dekat, pandangan kami masih cenderung positif untuk tahun 2023 mengingat valuasi yang menjadi menarik setelah aksi jual investor asing belakangan ini," tulis Eastspring Investments Indonesia.

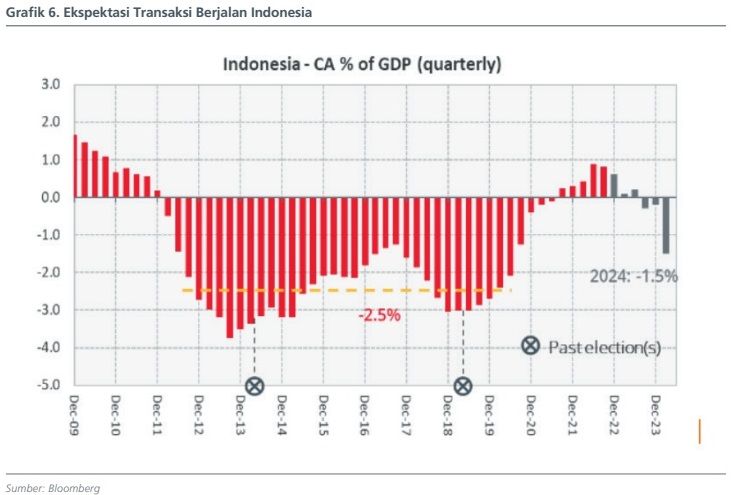

Harga komoditas yang masih tinggi juga dapat mendukung surplus perdagangan komoditas dan energi Indonesia, dan serta menopang makroekonomi Indonesia menjadi lebih baik dibandingkan dengan pasar negara berkembang lainnya. Rata-rata konsensus (Bloomberg) memperkirakan transaksi berjalan Indonesia akan surplus 0,7% tahun 2022 dan tetap mendekati titik seimbang (-0,4%) tahun depan.

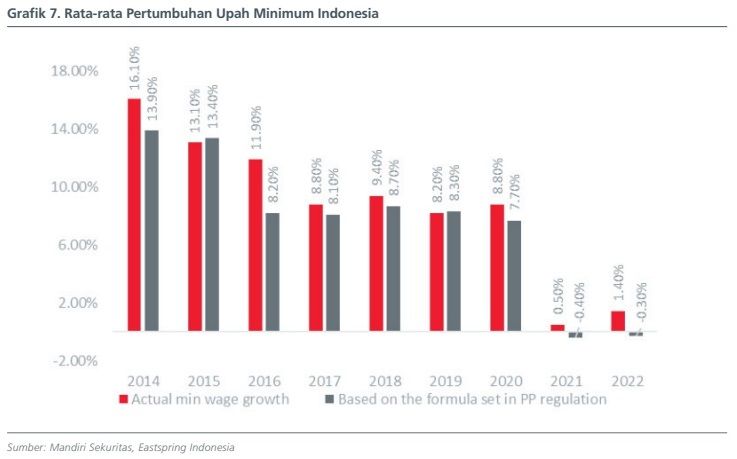

Ekspor yang kuat akan memiliki banyak efek positif terhadap stabilitas Rupiah, cadangan devisa, persepsi masyarakat, dan aktivitas investasi. Sehingga secara keseluruhan, Indonesia diharapkan dapat mempertahankan pertumbuhan 5% untuk tahun 2022-2023. Yang juga akan didukung oleh konsumsi domestik yang meningkat seiring kenaikan upah minimum sebesar 7-8% setelah stagnan dua tahun terakhir.