BANKING EVERYWHERE: Adu Hebat Layanan Digital dari Bank Tradisional vs Bank Digital (Part 2-Habis)

- Inovasi digital banking baik yang dilakukan oleh bank digital maupun bank tradisional menghadapi tantangannya masing-masing. Keduanya juga memiliki keunggulan dan kelemahan dalam memberikan layanan digital banking yang inklusif di masyarakat.

Banking Everywhere

BANKING EVERYWHERE – Inovasi digital banking baik yang dilakukan oleh bank digital maupun bank tradisional menghadapi tantangannya masing-masing. Keduanya juga memiliki keunggulan dan kelemahan dalam memberikan layanan digital banking yang inklusif di masyarakat.

Head Division Digital & Offline Channel Strategy PT Bank KB Bukopin Tbk (BBKP) Charles Budiman menilai layanan digital banking yang berasal dari bank digital dapat bergerak lebih lincah dalam mengakselerasi perkembangannya.

“Bank digital, plus point-nya adalah dari sisi cost mereka akan lebih lean sebetulnya, geraknya juga relatif lebih gesit karena fokus bisnisnya hanya melalui channel digital saja,” jelasnya kepada TrenAsia.com.

- BANKING EVERYWHERE: Adu Hebat Layanan Digital dari Bank Tradisional vs Bank Digital (Part 1)

- Para Pegawai Apple Gunakan Ponsel Android Untuk Merencanakan Tuntutan Agar Tidak Dimata-Matai

- Jurus Bumi Serpong Damai (BSDE) Kejar Penjualan Rp7,7 Triliun

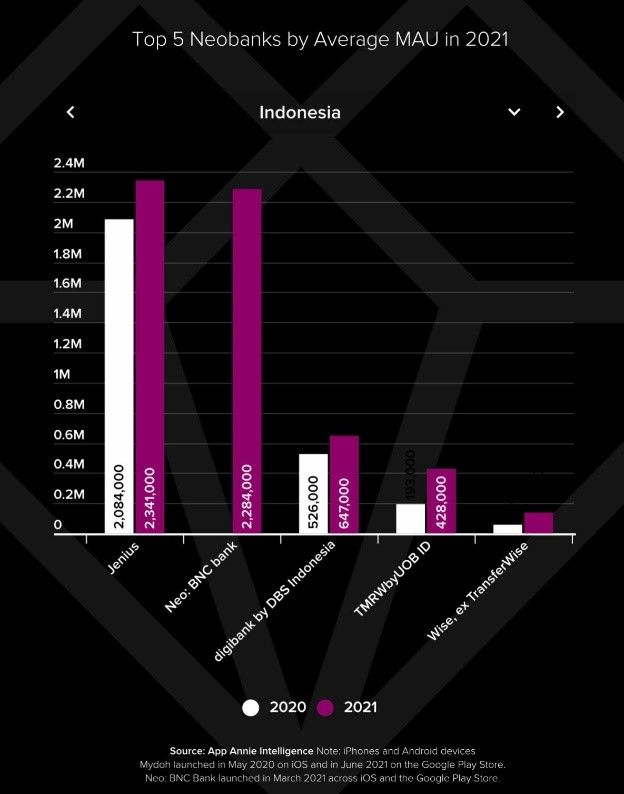

Hal itu juga sejalan dengan temuan dari App Annie, perusahaan penyedia data analisis pasar, dalam hasil risetnya yang berjudul Top 5 Neobanks by Average MAU in 2021. Hasil riset itu menunjukkan salah satu aplikasi digital banking yang berasal dari bank digital yaitu PT Bank Neo Commerce Tbk (BBYB) atau BNC menduduki peringkat kedua terbesar di kategori pengguna teraktif (mostly active user) dengan rata-rata jumlah pengguna aktif sebanyak 2,84 juta.

Hal itu cukup mengagetkan, mengingat aplikasi digital banking tersebut baru diluncurkan tahun 2020. BNC sudah menduduki peringkat kedua terbesar setelah Jenius dan melangkahi aplikasi digital banking lainnya yang telah lahir lebih dahulu dari deretan bank tradisional.

Meski begitu, di sisi lain, Charles menerangkan layanan digital banking yang berasal dari bank tradisional justru memiliki infrastrukur serta based line yang kini jauh lebih matang dan jauh lebih siap dibandingkan layanan digital banking yang berasal dari bank digital.

Dengan infrastruktur serta ekosistem yang telah siap itu, maka bank tradisional lebih mudah dalam menjangkau nasabahnya melalui layanan digital banking.

Namun, sesungguhnya kelemahan itu bisa ditutup oleh bank digital dengan melakukan kolaborasi bersama perusahaan teknologi yang telah memiliki ekosistem digital melalui platformnya, seperti ride hailing, e-commerce/marketplace, atau gabungan dari seluruhnya yakni super app.

Hal itu telah diimplementasikan oleh beberapa bank digital yang ada saat ini, seperti PT Bank Jago Tbk (ARTO) yang menggandeng Gojek-Tokopedia (GoTo), serta Allo Bank bersama Bukalapak, Grab, hingga Traveloka.

Perbandingan Fitur dalam Aplikasi Digital Banking

Masing-masing platform digital banking memiliki fitur unggulannya. Berikut perbandingan fitur yang ditawarkan bank digital maupun bank tradisional dalam layanan perbankan digitalnya.

Bank Digital

- SeaBank (PT Bank Seabank Indonesia)

- Bebas biaya admin dan biaya transfer

- Bunga tabungan tinggi, 7% per tahun tanpa minimum saldo dan bebas tarik kapan saja

- Top-up-e-wallet instan, bebas biaya untuk pembayaran belanja di shopee

- Terdaftar dan diawasi OJK, serta termasuk bank peserta Lembaga Penjamin Simpanan (LPS).

- Layanan customer service 24 jam nonstop.

- Neobank : BNC Digital Bank (PT Bank Neo Commerce Tbk)

- Tabungan Neo Now, tabungan dengan bunga langsung yang cair setiap hari dengan persentase 6% per tahun.

- Bunga deposito hingga 8% per tahun, setoran ringan mulai dari Rp200.000 dengan tenor fleksibel.

- Bebas biaya transfer, baik virtual account ataupun ke bank mana saja, limit transaksi harian Rp300 juta.

- Instant Messenger, layanan chatting yang memiliki fitur kirim uang langsung dalam percakapannya.

- Penerapan sistem keamanan perbankan berlapis melalui gestur sandi dan pin.

- Jago (PT Bank Jago Tbk)

- Bebas biaya admin bulanan

- Fitur kirim uang, top-up e-wallet, berbagai macam layanan pembayaran

- Diversifikasi rekening, rekening tabungan dan rekening pengeluaran.

- Bunga rekening tabungan 4,25% per tahun.

- Pengaturan pembayaran otomatis setiap bulan, seperti listrik dan telepon

- Sistem keamanan denga biomterik atau pin, hingga autentikasi password

- Blu By BCA Digital (PT Bank Digital BCA)

- Maksimal 10 tabungan dalam 1 rekening

- Patungan online hingga 25 orang

- Minimal deposito Rp1 juta, bebas penalti apabila lakukan penarikan sebelum jatuh tempo.

- Fitur QRIS dalam berbagai macam layanan pembayaran

- Bebas biaya admin & transfer / top-up GoPay/OVO.

- Bebas biaya saat tarik tunai di ATM BCA serta transfer dari dan ke rekening BCA.

- Allo Bank (PT Allo Bank Indonesia Tbk)

Adapun bank digital milik PT Allo Bank Indonesia Tbk (BBHI) baru akan meluncurkan aplikasi digital banking nya pada 1 Maret 2022 nanti dengan target pengguna pertama sebanyak 1 juta pengguna dalam pekan pertama.

Meski begitu, jika mengutip informasi dari laman website milik Allo Bank, sudah disebutkan layanan secara umum yang akan tersedia di aplikasi digital banking milik grup konglomerat Chairul Tanjung itu, di antaranya sebagai berikut.

- Fitur pembayaran melalui QRIS

- Top-up dan transfer ke seluruh bank

- Pembayaran tagihan pada utilitas, internet, bpjs, kartu kredit, dan asuransi

- Penarikan tunai tanpa kartu kapan dan dimana pun.

Bank Tradisional

- Livin’ by Mandiri (PT Bank Mandiri Tbk)

- Fee transaksi antar bank rendah Rp2.500 dengan BI-FAST

- Terintegrasi dengan aplikasi dompet digital Link Aja, Dana, OVO, Gopay

- Tarik tunai tanpa kartu di ATM Mandiri

- Pengajuan kartu kredit langsung di aplikasi

- Layanan pembayaran pada sejumlah utilitas

- Jenius (PT Bank BTPN Tbk)

- Gratis biaya penarikan saldo dan transfer

- Tambahkan dompet tabungan hingga 10 tabungan berbeda

- Dapat bertransaksi dengan 7 mata uang (IDR, AUD, EUR,HKD, JPY, SGD,USD)

- Cek laporan keuangan secara otomatis

- Fitur pembayaran melalui QRIS

- OCTO Mobile by CIMB Niaga (PT CIMB Niaga Tbk)

- Seamless login melalui fingerprint atau Face ID

- Transaksi pada sejumlah merchant dan online shop dengan QRIS

- Withdraw dan Deposit dana tanpa kartu di ATM CIMB Niaga

- Layanan pembayaran pada sejumlah utilitas

- Top-up pada e-wallet dan token listrik

- Beli produk asusransi hingga tiket pesawat

- TMRW By UOB ID (PT Bank UOB Indonesia)

- Kirim uang mudah melalui nomor telepon atau email dengan BI-FAST

- Layanan transaksi melalui QRIS

- Ketahui pos-pos pengeluaran yang dilakukan (Shoping & Services, Payment, etc)

- LINE BANK (PT Bank KEB Hana Indonesia)

- Bebas biaya pada admin dan layanan transfer

- Terintegrasi pada aplikasi chating Line, dapatkan notifikasi instan melalui akun resmi LINE Bank Official.

- Pengaturan pembayaran otomatis setiap bulan, seperti listrik dan telepon

- Dapatkan notifikasi apabila terdapat aktivitas transaksi mencurigakan

Daftar tersebut tersebut merupakan 5 layanan digital banking terbesar berdasarkan banyaknya jumlah unduhan di App store dikutip Minggu, 30 Januari 2022, baik yang berasal dari bank digital maupun bank tradisional.

Perbandingan Layanan dalam Aplikasi Digital Banking

Layanan perbankan digital pada hakikatnya bertujuan untuk memudahkan nasabah bertransaksi di manapun dan kapanpun. Tanpa mendatangi kantor cabang (branch) maupun anjungan tunai mandiri (ATM), nasabah bisa menikmati layanan perbankan dalam genggaman tangan.

Dari riset langsung yang dilakukan TrenAsia.com, berikut pengalaman yang didapatkan dalam mengakses layanan digital banking yang ada.

- UI/UX

Secara interface/user experience (UI/UX) atau pengamatan visual pada tampilan tatap muka serta pengalaman pengguna dalam mengakses layanan digital banking, hampir seluruh digital banking yang ada saat ini telah melakukan peremajaan pada desain interface-nya.

Pemilihan warna hingga ikon-ikonnya pun dinilai cukup friendly terhadap nasabahnya, terlebih khusus bagi milenial ditandai dengan pemilihan warna-warna cerah pada tema layanan digital banking-nya.

- Mengapa Pejabat The Fed Dilarang Berinvestasi di Aset Kripto?

- Indonesia Urutan Ke-2, Inilah Daftar Negara dengan Utang Vaksinasi Terbesar ke Bank Dunia

- Sebagai Negara 'Ring of Fire', Ini 5 Instruksi Jokowi terkait Penanggulangan Bencana

Adapun secara ilustrasi pada gambar-gambar yang dihadirkan pun kini telah lebih modern ditandai dengan penggunaan gaya desain flat illustration yang dikenal simpel dan menarik.

Meski begitu, beberapa aplikasi pada digital banking milik sejumlah bank tradisional saat ini dinilai masih memiliki sejumlah kekurangan secara pengalaman pengguna atau user experience-nya.

Di antarnya yaitu Jenius dari PT Bank BTPN Tbk yang dinilai cukup lama dalam proses loading-nya, TMRW dari PT Bank UOB Indonesia yang terlalu besar ukuran aplikasinya, hingga Digibank milik PT Bank DBS Indonesia yang dinilai masih memiliki tampilan kaku dan memiliki flow interface yang membingungkan.

- Persentase Bunga

Jika melihat dari persentase bunga yang ditawarkan, aplikasi Neo Bank adalah digital banking dengan bunga deposito tertinggi yakni sebesar 8% per tahun untuk tenor 12 bulan. Sedangkan untuk tenor masing-masing selama enam, tiga, dan satu bulan serta satu minggu besarannya adalah 7,7%, 7,5%, 7% dan 6,5% per tahun.

Sementara, pada Bank Jago, bunga simpanan yang ditawarkan adalah sebesar 7% per tahun dengan tenor tiga bulan. Adapun SeaBank juga menawarkan bunga simpanannya sebesar 7% per tahun. Namun, baik Bank Jago dan SeaBank memiliki syarat dan ketentuan yang salah satunya adalah diperuntukan hanya bagi pengguna baru.

Berbeda dengan bank digital lainnya, pada layanan digital banking Blu milik PT Bank Digital BCA bunga yang ditawarkan tidak seagresif itu. Blu menawarkan bunga 4% per tahun pada produk BluDeposit dan BluSaving serta BluGether sebesar 3%.

Meski begitu, produk deposito yang dihadirkan oleh Neo Bank dinilai lebih ringan untuk setoran minimalnya. Setoran deposito Neo Bank sebesar Rp200.000, terhitung jauh lebih murah dibandingkan dengan SeaBank dan Blu yang setoran depositonya minimal sebesar Rp1 juta.

- Fitur Investasi

Secara layanan pada fitur instrumen investasi, hampir seluruh layanan perbankan digital yang ada saat ini menawarkan fitur-fitur yang serupa. Hanya penyebutan pada masing-masing layanannya saja yang berbeda. Sebagai contoh, produk obligasi di aplikasi Bank Jago disebut sebagai Locked Pocket.

Jika melihat layanan fitur investasi secara umum yang ditawarkan oleh digital banking, beberapa digital banking yang ada saat ini juga telah menawarkan produk instrumen investasi reksa dana. Baik reksa dana pasar uang, pendapatan tetap, saham, ataupun campuran.

- Pemkot Bandung Segera Bangun Flyover Ciroyom untuk Kelancaran Rute KCJB

- Garuda Indonesia Kembalikan 2 Pesawat Boeing 777-300ER ke Lessor

- Progres Konstruksi Jalan Tol Cimanggis-Cibitung Capai 75,59 Persen

Sementara itu, layanan perbankan digital milik PT OCBC NISP Tbk yakni Nyala dinilai lebih unggul dibandingkan dengan digital banking yang lain. Hal itu dikarenakan Nyala menawarkan produk instrumen investasi yang lebih beragam hingga Valuta Asing atau Foreign Excange (Forex).

- Fitur Khusus

Sejumlah aplikasi digital banking juga menawarkan fitur-fitur yang hanya terdapat pada layanan digital banking-nya tersebut. Hal itu menjadi kartu AS mereka dalam rangka menggaet minat konsumen untuk dapat tertarik menggunakan layananya.

seperti yang ditawarkan oleh LINE Bank milik PT Bank KEB Hana Indonesia yang mengintegrasikan layanan digital banking-nya dengan aplikasi Chatting Line. Melalui aplikasi berbagi pesan tersebut para nasabahnya bisa mendapatkan notifikasi informasi penting terkait akunnya.

Selain LINE Bank, aplikasi Livin’ by Mandiri milik PT Bank Mandiri Tbk memiliki fitur khusus dengan mengintegrasikan layanannya dengan seluruh aplikasi dompet digital popular seperti Link Aja, Dana, OVO, hingga Gopay. Livin’ by Mandiri juga menyediakan layanan pengajuan kartu kredit bagi nasabahnya langsung di aplikasi tersebut.

Sementara itu, digital banking milik perusahaan konglomerasi asal Singapura Sea Limited Ltd yakni SeaBank menawarkan fitur khusus berupa gratis biaya pada pembayaran belanjaan yang dilakukan nasabahnya di marketplace Shopee.

Hal itu dapat terjadi mengingat Shopee merupakan perusahaan toko online yang berada dibawah naungan dari persuahaan Sea Limitid Ltd.

BACA JUGA:

BANKING EVERYWHERE: Neobank dan Sejarah Bank Digital (Part 1)

BANKING EVERYWHERE: Neobank dan Sejarah Bank Digital (Part 2)

BANKING EVERYWHERE: Neobank dan Sejarah Bank Digital (Part 3 - Habis)

BANKING EVERYWHERE: Jalan Panjang Industri Perbankan Menuju Era Digital 4.0

BANKING EVERYWHERE: Adu Strategi Bisnis Digital Banking Bank-Bank Kakap (Part 1)

BANKING EVERYWHERE: Adu Strategi Bisnis Digital Banking Bank-Bank Kakap (Part 2 - Habis)

BANKING EVERYWHERE: Adu Hebat Layanan Digital dari Bank Tradisional vs Bank Digital (Part 1)