BUMI, PTBA dan ITMG Masih Diandalkan Di Tengah Bayang-bayang Transisi Energi

- Di tengah perubahan global menuju energi hijau, BUMI tetap menjadi pilihan utama investasi di sektor batu bara. Sementara itu, PTBA dan ITMG menawarkan dividen menarik meskipun harga komoditas batu bara mengalami fluktuasi.

Bursa Saham

JAKARTA – Emiten pertambangan batu bara tetap menjadi perhatian utama investor sepanjang tahun lalu, meskipun dunia sedang bertransisi menuju energi hijau. Memasuki tahun 2025, Samuel Sekuritas menempatkan PT Bumi Resources Tbk (BUMI) sebagai pilihan utama di sektor ini lantaran memiliki proyeksi pertumbuhan kinerja yang lebih baik.

Namun, selain BUMI, Samuel Sekuritas juga merekomendasikan saham PT Bukit Asam Tbk (PTBA) dan PT Indo Tambangraya Megah Tbk (ITMG) untuk dilirik pada tahun 2025, mengingat kedua emiten tersebut menawarkan dividen yield yang menarik.

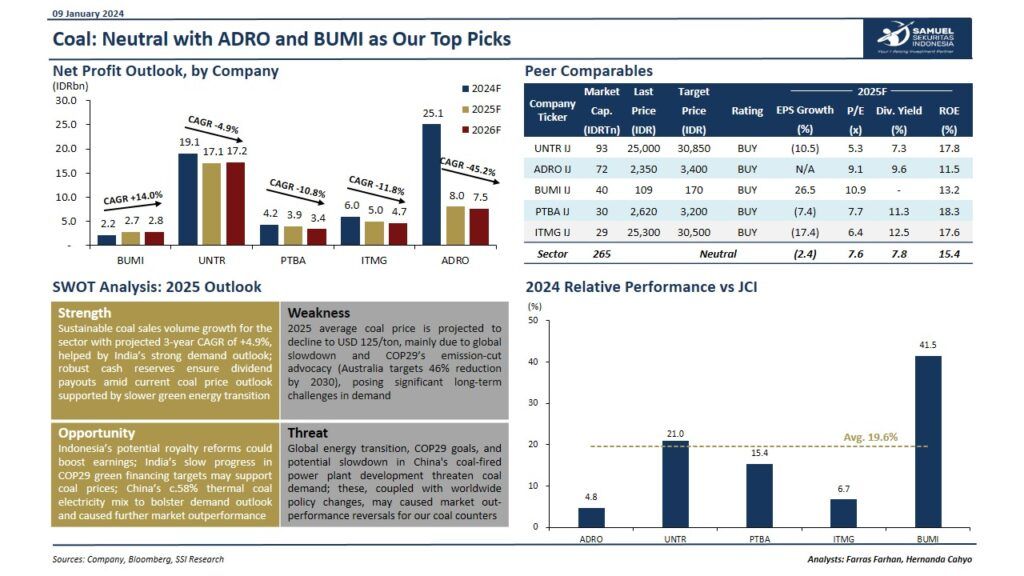

Samuel Sekuritas memandang bahwa pertumbuhan penjualan batu bara diperkirakan terus berlanjut dengan rata-rata kenaikan tahunan (CAGR) sebesar 4,9% dalam tiga tahun ke depan. “Ini didorong oleh tingginya permintaan dari India. Selain itu, cadangan kas yang solid memungkinkan para emiten tetap membayar dividen meskipun harga batu bara saat ini mengalami fluktuasi,” jelasnya dalam riset dikutip pada Senin, 13 Januari 2025.

- Harga Sembako di Jakarta: Cabe Rawit Hijau Naik, Tepung Terigu Turun

- Ada MEDC hingga PGEO di Jajaran Top Gainers LQ45 Pagi Ini

- IHSG Hari Ini Turun 15,18 Poin ke 7.073,69

Perusaahaan efek ini juga melihat transisi energi hijau yang berjalan lambat di banyak negara turut mendukung stabilitas harga batu bara. Hal ini ditambah dengan potensi reformasi royalti di Indonesia dan lambatnya India dalam mencapai target energi hijau COP29, yang menjadi peluang untuk mendorong permintaan batu bara ke depannya.

“Kebijakan China yang menetapkan bauran listrik termal sebesar 58% juga diharapkan meningkatkan permintaan batu bara secara global, memberikan peluang bagi kinerja pasar yang lebih baik,” tambahnya.

Namun, tantangan besar membayangi. Pasalnya, rata-rata harga batu bara pada tahun 2025 diperkirakan turun menjadi US$125 per ton akibat perlambatan ekonomi global dan komitmen pengurangan emisi COP29. Sebagai contoh, Australia menargetkan penurunan emisi sebesar 46% pada tahun 2030, yang dapat memengaruhi permintaan.

Dalam jangka panjang, kondisi ini menimbulkan risiko signifikan terhadap permintaan batu bara. Transisi energi global, target COP29, dan potensi perlambatan proyek pembangkit listrik berbasis batu bara di China semakin menambah ketidakpastian. “Jika dikombinasikan dengan perubahan kebijakan global, tantangan ini berpotensi membalikkan kinerja pasar bagi para emiten batu bara,” jelasnya.

Dari sisi emiten, Samuel Sekuritas memproyeksikan laba bersih perusahaan sektor batu bara dalam tiga tahun ke depan, dengan beberapa emiten mengalami penurunan dan lainnya mencatatkan pertumbuhan. BUMI diperkirakan tumbuh dengan CAGR sebesar 14%, dari Rp2,2 triliun pada 2024 menjadi Rp2,8 triliun pada 2026.

Sementara itu, UNTR diproyeksikan mengalami penurunan dengan CAGR sebesar 4,9%, dari Rp19,1 triliun pada 2024 menjadi Rp17,2 triliun pada 2026. Lalu, PTBA mengalami penurunan dengan CAGR sebesar 10,8%, dari Rp4,2 triliun pada 2024 menjadi Rp3,4 triliun pada 2026. ITMG diperkirakan mengalami penurunan dengan CAGR sebesar 11,8%, dari Rp5,0 triliun pada 2024 menjadi Rp4,7 triliun pada 2026.

Berdasarkan faktor tersebut, emiten bersandikan UNTR direkomendasikan untuk dibeli dengan target harga Rp30.850 per saham dan potensi kenaikan sebesar 23,4%. BUMI direkomendasikan untuk dibeli dengan target harga Rp170 per saham dan potensi kenaikan sebesar 56%.

Sementara itu, PTBA yang merupakan emiten plat merah direkomendasikan untuk dibeli dengan target harga Rp3.200 per saham dan potensi kenaikan sebesar 22,1%. ITMG direkomendasikan untuk dibeli dengan target harga Rp30.500 per saham dan potensi kenaikan sebesar 20,3%.