Capai Rp244 Triliun, Bank Himbara Masih Getol Biayai Perusahaan Ekstraktif Dalam 5 Tahun Terakhir

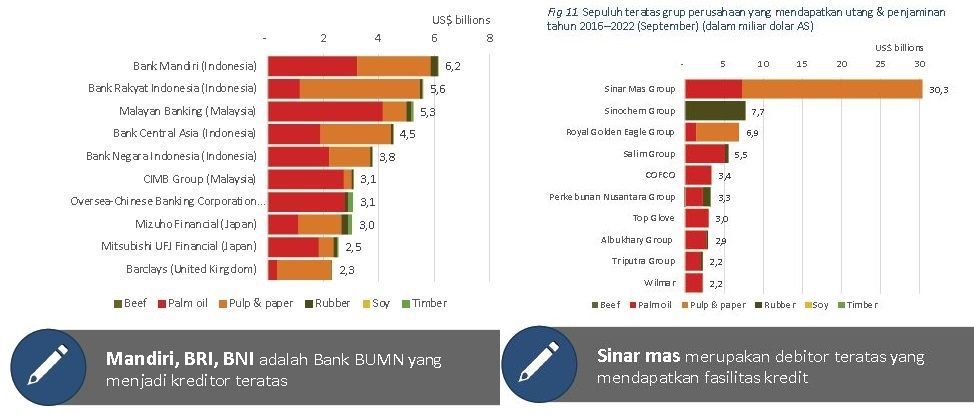

- Pembiayaan oleh bank anggota himpunan bank milik negara (Himbara) ke perusahaan ekstraktif (sawit, bubur kertas, karet, kayu) mencapai US$15,6 miliar setara Rp244,3 triliun (kurs Rp15.655 perdolar AS) selama periode 2016 - September 2022, berdasarkan data forest and finance.

Industri

JAKARTA -Pembiayaan oleh bank anggota himpunan bank milik negara (Himbara) ke perusahaan ekstraktif (sawit, bubur kertas, karet, kayu) mencapai US$15,6 miliar setara Rp244,3 triliun (kurs Rp15.655 perdolar AS) selama periode 2016 - September 2022, berdasarkan data forest and finance.

Rinciannya, PT Bank Mandiri (Persero) Tbk (BMRI) menyalurkan US$6,2 miliar setara Rp97,1 triliun, PT Bank Rakyat Indonesia (Persero) Tbk (BBRI) menyalurkan US$5,6 miliar setara Rp87,7 triliun dan PT Bank Negara Indonesia (Persero) Tbk (BBNI) menyalurkan US$3,8 miliar setara Rp59,5 triliun.

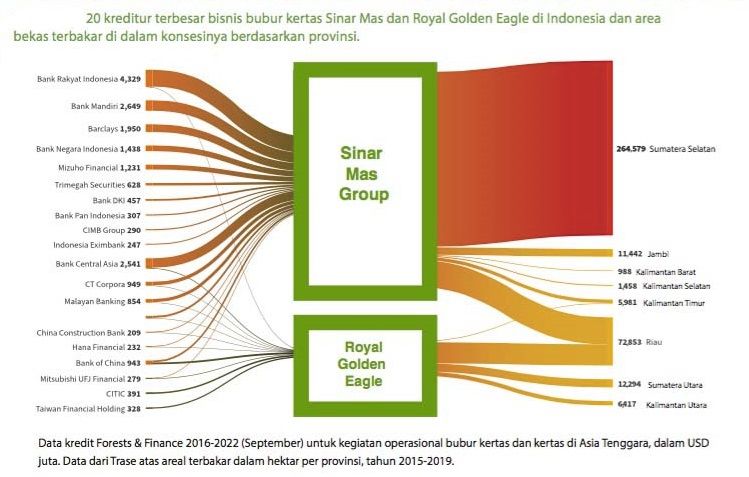

Masih dari situs yang sama, beberapa perusahaan nasional yang bergerak di sektor ekstraktif tercatat paling banyak menerima pinjaman dari bank di Asia Tenggara selama periode tersebut, termasuk Grup Sinar Mas sebesar US$30,3 miliar setara Rp474,3 triliun, disusul Grup RGE sebesar US$6,9 miliar setara Rp108 triliun, Grup Salim sebesar US$5,5 miliar setara Rp86,1 triliun, PTPN sebesar US$3,3 miliar setara Rp51,7 triliun, Grup Tiputra dan Wilmar masing-masing sebesar US$2,2 miliar setara Rp34,5 triliun.

- COVID-19 Mereda, Industri Kesehatan Mulai Meredup?

- Menaker Sebut Upah Minimum 2023 Akan Lebih Tinggi

- Dilarang Masuk Laut Hitam, Kapal Perang Rusia Pulang Kandang

“Secara total, pembiayaan yang diberikan kreditur ASEAN ke debitur yang bergerak di industri ekstraktif mencapai US$91 miliar setara Rp1,4 kuadriliun pada periode 2016 hingga September 2022. Dan pada banyak kasus, kepatuhan administrasi tidak selalu berbanding lurus dengan depatuhan ESG/ LST. Perlu adanya beberapa tindakan dari bank maupun regulator untuk perbaikan ke depan,” kata Edi Sutrisno, Direktur Eksekutif TuK Indonesia kepada TrenAsia.com, Rabu, 9 November 2022.

Ditambahkan, beberapa hal yang bisa dilakukan bank untuk perbaikan termasuk penyusunan indikator ESG yang lebih detail, melakukan review berkala terhadap debitur pada indikator berkala disertai uji lapangan komprehensif, membangun transparansi informasi indikator ESG, serta menyediakan mekanisme komplain bagi publik.

Sementara regulator perlu melakukan beberapa hal termasuk membangun hub informasi dengan kementerian dan lembaga, membangun mekanisme penyelesaian konflik terpadu yang melibatkan masyarakat sipil serta memberikan konsekuensi mandatoris terhadap izin usaha dan izin konsesi terkait pemenuhan indikator ESG.

Temuan

Ditambahkan Edi, ada beberapa temuan menarik terkait penyaluran pembiayaan kreditur ke debitur.

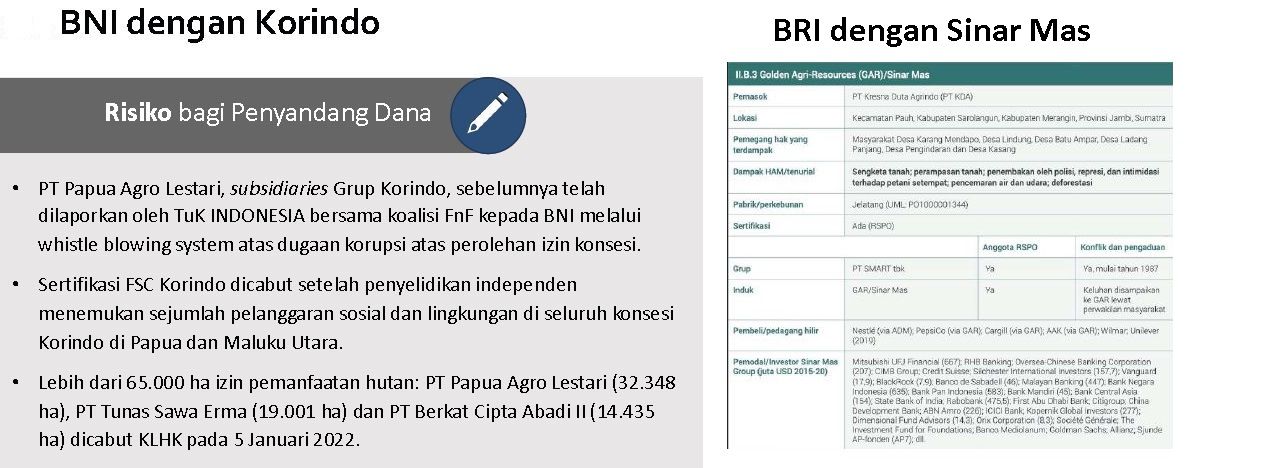

Dicontohkan, BMRI menilai PT Lestari Tani Teladan, anak perusahaan PT Astra Agro Lestari Tbk (AALI) di Sulawesi Tenggara. Antara lain dengan nilai rata-rata cukup baik dalam pengelolaan lingkungan hidup, sumberdaya alam dan keanekaragaman hayati maupun aspek kepatuhan administrasi.

Nilai terendah, kata Edi, pada aspek tata kelola dan sosial. Perusahaan ini, tak penuhi minimal 20% pembangunan kebun masyarakat dari luas area izin usaha perkebunan. Namun, tak ada kejelasan penyelesaian sengketa lahan antara perusahaan dengan masyarakat.

Sedangkan untuk anak AALI lainnya, PT Agri Nusa Abadi, BMRI menilai rata-rata buruk. Aspek terendah aspek administrasi, tata kelola dan sosial. Perusahaan, katanya, tak memiliki legalitas pengusahaan lahan dan legalitas usaha perkebunan. Juga ada tumpang tindih lokasi usaha perkebunan dengan konsesi lain dan hak masyarakat.

Di satu sisi, proses penegakan hukum tak mudah, apalagi menyangkut taipan dan menjelang pemilu 2024. Dengan begitu, katanya, perlu konsolidasi masyarakat sipil untuk monitoring dan menyodorkan bukti. Kemudian, usaha mendorong aparat penegak hukum menindak pelanggaran hukum bagi perusahaan perusak lingkungan.

Jalan Tengah

Direktur Departemen Riset OJK, Edi Setijawan mengapresiasi temuan yang dilaporkan oleh para pegiat lingkungan ataupun sustainable finance watch (SF Watch) dalam semangat membuat laporan keberlanjutan makin kredibel ke depan. Namun demikian, diperlukan penilaian yang proporsional mengingat upaya implementasi ESG seyogyanya menjadi concern bersama termasuk kementerian dan lembaga terkait apalagi ini menyangkut aspek teknis.

“Harapan saya kalau kita istilahnya mau membersihkan air keruh itu jangan pakai air keruh lagi, tapi perlu juga apresiasi yang proporsional lah. Kalau misal dari 100 perusahaan ada 13 temuan ya teman-teman civil society tetap perlu mengapresiasi bank yang sudah meperbaiki diri. Baiknya mungkin ada dialog atau mereka jadi mitra di lapangan sehingga ketemu titik tengah,” kata Edi kepada TrenAsia.com, Rabu, 9 November 2022.

Menurut Edi, sebetulnya laporan keberlanjutan bank sudah mengikutsertakan program maupun standard untuk meningkatkan kepatuhan debiturnya terutama di sektor yang kerap disorot seperti sawit dan tambang misalnya. Memang belum 100% debitur mereka hijau.

Namun semangat perbaikan implementasi ESG ini merata baik di bank besar maupun bank kecil, sama-sama mengimplementasikan POJK 51 Tahun 2017 tentang keuangan berkelanjutan maupun indeks voluntary dari lembaga internasional seperti GRI, Global Impact, maupun persyaratan spesifik dari negara asal jika itu bank asing. Lebih dari 0% bank besar sudah menganut standard internasional sementara bank kecil lebih dari 60%nya.

Dalam laporan keberlanjutan halaman akhir pun didesain kolom pertanyaan atau aduan yang seyogyanya bisa disampaikan temuan stakeholders dan bisa diteruskan (cc) ke OJK agar makin kuat fungsi pengendalian untuk mengingatkan.

Meskipun, dalam konteks standard, sebenarnya bank tidak banyak memiliki kompetensi di sana, melainkan lembaga sertifikasi. Pun antara data sertifikasi misalnya ISPO dan RSPO, pada praktiknya di lapangan masih perlu terus diuji kredibilitasnya. Ini terjadi hampir di seluruh sektor industri.

“Kalau bank harus masuk kesana juga, agaknya berat ya. Paling yang bisa dilakukan bank kan cek on the spot saja. Bank juga sudah memiliki SOP, mereka harus tahu betul sektornya, bagaimana ownershipnya. Ke depan mungkin bank perlu berkomunikasi juga dengan lembaga sertifikasi,” tambah Edi.