Fitch Ratings Naikkan Peringkat BRI Menjadi BBB dan AAA (idn) dengan Outlook Stabil, Ini Faktor Pendorongnya!

- Fitch Ratings menaikkan sejumlah peringkat utang PT Bank Rakyat Indonesia (Persero) Tbk (BBRI).

Korporasi

JAKARTA – Lembaga pemeringkat keuangan dunia, Fitch Ratings menaikkan sejumlah peringkat utang PT Bank Rakyat Indonesia (Persero) Tbk (BBRI). Pasalnya, Bank BRI dinilai mampu menjaga kinerja positif yang berkelanjutan sehingga konsisten meraih kepercayaan seluruh stakeholders.

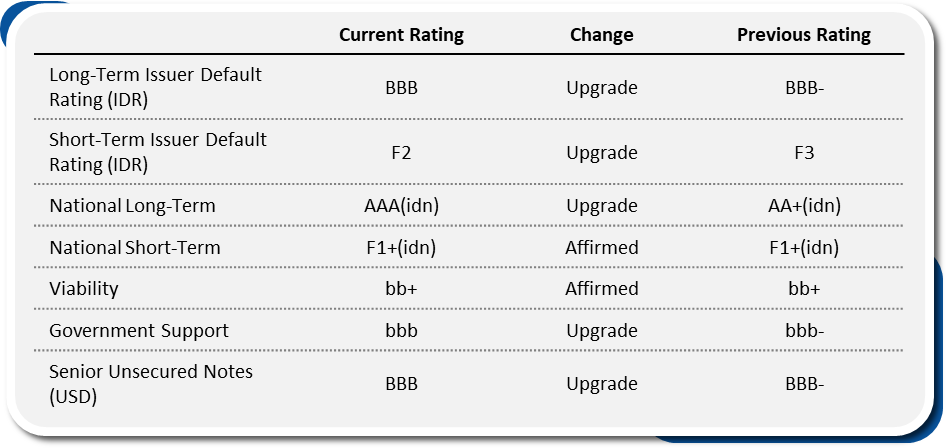

Ada beberapa peringkat utang BRI yang dikerek naik oleh lembaga pemeringkat yang memiliki Kantor Pusat di New York dan London tersebut. Pertama, Peringkat Utang Jangka Panjang (LT IDR) BRI dari 'BBB-' menjadi 'BBB'. Kedua, Short Term Issuer Default Rating (IDR) BRI dinaikkan dari F3 menjadi F2. Ketiga, Fitch Ratings meningkatkan Peringkat Nasional Jangka Panjang BRI menjadi 'AAA (idn)' dari 'AA+(idn)' dengan outlook stabil.

Keempat, Fitch Ratings menaikkan government support dari bbb- menjadi bbb. Dan yang terakhir, Fitch Ratings juga menaikkan peringkat senior unsecured notes berdenominasi dolar Amerika Serikat dari 'BBB-'menjadi 'BBB'.

Jika dirinci, ada 7 indikator utama yang dinilai Fitch Ratings. Pertama adalah dukungan Pemerintah. Penilaian tersebut didasarkan pada kepentingan sistemik Pemerintah terhadap BRI sebagai bank milik negara yang strategis karena merupakan bank komersial terbesar kedua di Indonesia. BRI pun memiliki peran utama sebagai bank UMKM.

Kedua adalah prospek lingkungan bisnis yang dinilai stabil. Fitch Ratings memperkirakan lingkungan bisnis untuk bank-bank di Indonesia akan stabil karena pertumbuhan PDB kemungkinan akan bertahan pada 2023 dan 2024. Hal itu akan mendorong permintaan pinjaman industri dan kualitas aset.

Ketiga BRI dinilai sebagai waralaba Indonesia yang kuat. Sebab BRI mencerminkan waralaba domestik yang kuat, ditandai dengan pendapatan operasional yang tertinggi di pasarnya. Pangsa pasar BRI pun sangat tinggi di segmen bisnis inti yaitu UMKM. Hal ini dilengkapi dengan diversifikasi pendapatan yang memadai dan kualitas manajemen yang sangat baik.

Keempat adalah peningkatan metrik kualitas asset yang terus membaik. Di mana Fitch Ratings memperkirakan rasio kredit bermasalah atau Non Performing Loan (NPL) BRI akan membaik secara bertahap, terdorong perpanjangan peraturan restrukturisasi untuk menunjang pertumbuhan ekonomi yang sehat. Penilaian ini pun termasuk termasuk kebijakan dana pencadangan perseroan yang sangat memadai mencapai 279% dengan LAR sebesar 46% per September 2022.

Kelima adalah pemulihan profitabilitas perseroan yang berkelanjutan. Dalam penilaian ini Fitch Ratings meyakini profitabilitas BRI akan terdorong pertumbuhan pinjaman yang tinggi dan biaya kredit yang lebih rendah. Fitch Ratings pun meperkirakan tekanan pada marjin bunga bersih BRI akibat tren kenaikan suku bunga sebagian akan diimbangi dengan peningkatan imbal hasil pinjaman karena berlanjutnya ekspansi ke pinjaman mikro termasuk ultra mikro.

Keenam, penyangga modal BRI yang dinilai kuat dan memadai. Sebagai bank tier 1 ekuitas umum BRI sebesar 25,1% memberi perseroan penyangga yang memadai terhadap potensi penurunan kualitas aset. Sehingga Fitch Ratings memperkirakan pertumbuhan pinjaman yang tinggi akan secara bertahap mengikis modal, dan BRI akan terus membayar dividen yang besar karena berupaya mencapai pengembalian modal yang lebih baik. Namun, Fitch Ratings memperkirakan BRI akan mempertahankan kapitalisasi yang lebih tinggi daripada bank besar lainnya.

Ketujuh adalah profil pendanaan BRI yang stabil. Fitch Ratings memperkirakan BRI dapat mempertahankan likuiditas yang memuaskan dengan biaya yang wajar untuk mendukung bisnis grup. Hal itu terkait pula struktur dana pihak ketiga yang berhasil dihimpun BRI yang didominasi dana murah sehingga memberikan keunggulan kompetitif.