Implementasi ESG di Indonesia (Serial 6): Indeks Sektoral ESG

- Dari aspek lingkungan, sektor migas, tambang, pembangkit, kimia, agribisnis, otomotif, transportasi dan material termasuk dalam kategori high risk.

Industri

JAKARTA - Geliat investasi berbasis ESG di tanah air terus menggunung, hal itu tercermin dari besarnya animo investor baik lokal maupun global terhadap produk investasi berbasis ESG.

Sebagai contoh, total dana kelolaan reksa dana yang mengacu kepada indeks saham bertema ESG mencapai Rp3,4 triliun per Oktober 2021. Jumlah tersebut meningkat 80 kali lipat dari total dana kelolaan di tahun 2016 sebesar Rp42,2 miliar.

Di tingkat global, animo tersebut nampak dari dana kelolaan investasi dari 3.826 investor institusi global yang tergabung dalam United Nations of Principle of Responsible Investment (UNPRI) mencapai US$121,3 triliun setara Rp1.862 kuadriliun per akhir 2021, naik 96% dari nilai dana kelolaan di tahun 2016 sebesar US$62 triliun setara Rp951,7 kuadriliun.

- Tren Istilah Bisnis: Apa Itu Modal Ventura (VC)?

- Tren Istilah Investasi: Apa Itu Capital Gain?

- Intip 5 Film Terbaru Tayang di Bioskop Indonesia Bulan Oktober 2022

Sebenarnya apa yang dicari para investor yang dikenal sebagai responsible investor ini? Menurut studi tahunan yang dilakukan Schroders sejak tahun 2020 lalu lewat Studi Investor Global (GIS), kebanyakan investor tertarik pada dana investasi berkelanjutan karena beberapa pertimbangan, di antaranya prinsip-prinsip kemasyarakat, dampak lingkungan yang lebih luas dan tingkat pengembalian investasi yang lebih tinggi.

Mayoritas investor sepakat bahwa pendekatan berkelanjutan (misalnya investasi kepada pendidikan berkualitas, bebas kemiskinan, bebas kelaparan, air bersih dan sanitasi, kesehatan dan kesejahteraan yang baik, mengurangi ketimpangan, aksi iklim maupun kesetaraan gender) adalah satu-satunya cara untuk memastikan pengembalian investasi jangka panjang.

Sektor Pertambangan dan Kehutanan

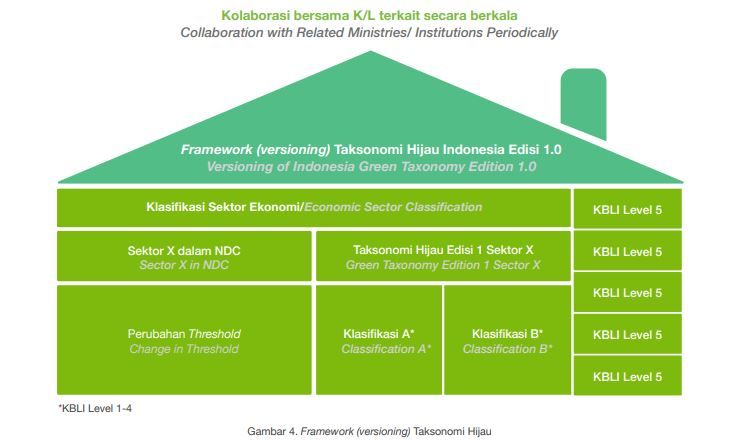

Lalu sektor industri apa saja yang sebenarnya paling rendah risiko ESG dan paling berisiko ESG? Di Indonesia, OJK telah menerbitkan Taksonomi Hijau 1.0 sebagai panduan sektor mana yang sekiranya paling ramah dan paling tidak ramah.

Menurut dokumen yang terus disempurnakan (living document) ini, sektor pertambangan batu bara misalnya, tidak akan pernah mencapai ambang batas kategori hijau. Hijau sendiri artinya sektor tersebut melindungi, memperbaiki, dan meningkatkan kualitas atas perlindungan dan pengelolaan lingkungan hidup, serta mitigasi dan adaptasi perubahan iklim serta mematuhi standar tata kelola yang ditetapkan pemerintah dan menerapkan praktik terbaik di tingkat nasional ataupun tingkat internasional.

Sementara untuk sektor perkebunan kelapa sawit misalnya, masih bisa mencapai kategori hijau, selama memiliki sertifikat Indonesian Sustainable Palm Oil - ISPO (aspek lingkungan, ekonomi, dan sosial) dan standar internasional lain (misalnya Roundtable on Sustainable Palm Oil - RSPO) dan lain sebagainya.

Direktur Departemen Riset Industri Jasa Keuangan OJK, Edi Setijawan mengatakan pihaknya terus berkordinasi dengan kementerian dan lembaga terkait untuk melengkapi indeks sektoral tersebut yang ditargetkan akan diluncurkan di website OJK pada akhir tahun 2022 atau awal tahun 2023.

“Dalam taksonomi tersebut, ada beberapa sektor yang memang secara lingkungan mentok di kategori kuning dan tidak akan pernah mencapai kategori hijau, karena memang dia merusak lingkungan sekaligus juga emitter (penyumbang emisi karbon),” kata dia kepada TrenAsia, awal Oktober 2022.

Sementara Presiden Direktur PT Schroder Investment Management Indonesia (SIMI), Michael T. Tjoajadi mengatakan penilaian ESG suatu perusahaan harusnya holistik, terlepas dari sektor usaha yang digelutinya.

Dicontohkan, suatu perusahaan pertambangan harus memastikan suplai energi listrik mereka tidak didominasi oleh energi berbahan fosil seperti PLTU, melainkan mulai memperbanyak pasokan energi berbahan bakar energi terbarukan.

“Selain itu, ia juga harus memastikan bahwa rantai pasok atau supplier mereka turut memperhatikan aspek lingkungan,” kata dia kepada TrenAsia, awal Oktober 2022.

SIMI sendiri sudah memetakan sektor mana yang secara penilaian ESG masuk klasifikasi sangat lemah, lemah, moderat, kuat dan sangat kuat (baik). Misalnya, sektor migas, pertambangan dan utilitas gas termasuk dalam klasifikasi sangat lemah. Sektor otomotif masuk klasifikasi lemah.

Adapun sektor rumah tangga dan perawatan pribadi, produk makanan, jasa konsumer, dan konstruksi termasuk ke dalam klasifikasi moderate. Sementara sektor ritel masuk klasifikasi kuat. Sektor perbankan, pendidikan masuk klasifikasi sangat kuat.

- Tren Istilah Bisnis: Apa Itu Return on Investment (ROI)?

- Inilah 7 Pekerjaan yang Akan Tetap Aman Meski Terjadi Resesi

- Kenapa Peradaban Mesir Kuno Ada di Tengah Gurun Gersang?

Indeks Sektoral

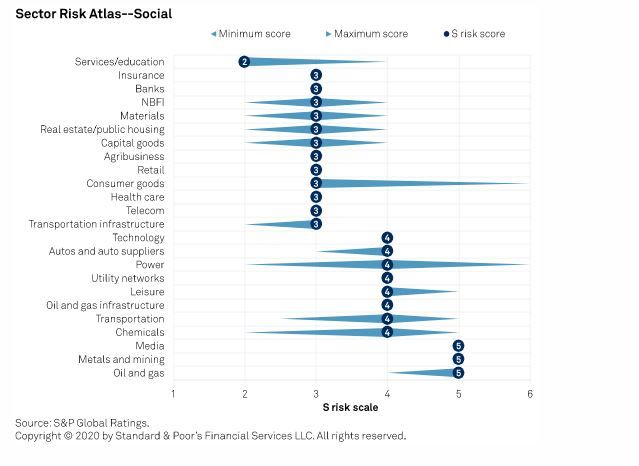

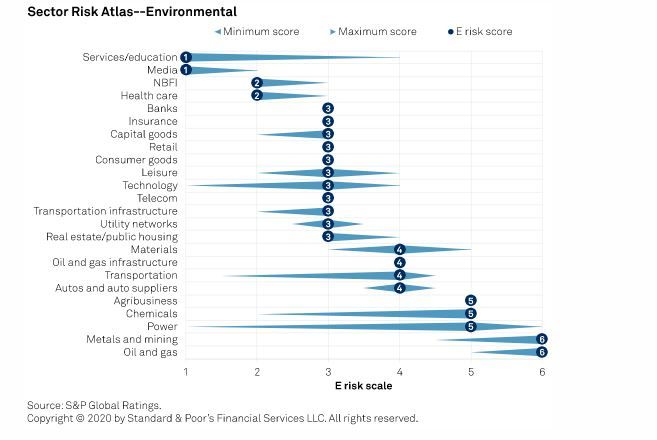

S&P Global Rating sejak tahun 2019 lalu sebetulnya sudah merilis studi terkait penilaian ESG per sektor industri, bertajuk The ESG Risk Atlas.

The ESG Risk Atlas menyajikan ranking sektor industri secara global berdasarkan eksposur atau dampaknya terhadapan lingkungan dan sosial. NIlainya berkisar dari 1 (berdampak minimal) hingga 6 (berdampak maksimal).

Dari aspek lingkungan, sektor migas, tambang, pembangkit, kimia, agribisnis, otomotif, transportasi dan material termasuk dalam kategori high risk.

Sektor migas, baik di hulu maupun hilir, secara bawaan sangat rentan dengan emisi GRK dan polusi lainnya, termasuk dampaknya terhadap keanekaragaman hayati. Aktivitas eksplorasi dan produksi khususnya, memiliki risiko dan dampak lingkungan terbesar.

“Produsen migas juga terekspos terhadap tumpahan (terutama offshore), penggunaan air dan risiko kontaminasi sebagai dampak dari aktivitas hydraulic fracturing. Sementara perusahaan midstream seperti jasa ladang minyak juga memiliki dampak bervariasi terhadap lingkungan,” tulis studi S&P Global Ratings.

Sementara dari aspek sosial, sektor media bersama migas dan tambang termasuk dalam kategori high risk. Sektor media sangat berdampak secara sosial lantaran rawan terjadi pencurian kekayaan intelektual atau intellectual property (IP), privasi data, regulasi konten, kampanye media sosial, dan retensi talenta kunci.

Mayoritas perusahaan media sangat rentan akan pencurian IP karena model bisnis mereka bergantung pada produksi dan monetisasi IP dengan hak pakai ekslusif. Satu pencurian IP saja bisa merusak reputasi, keunggulan kompetitif dan pengembalian investasi jangka panjang mereka.

Privasi data juga menjadi isu lain seiring banyaknya perusahaan media sosial yang mengumpulkan berbagai level informasi pengguna yang pada ujungnya menciptakan risiko substantif jika data tersebut teretas.

“Kami yakin seiring perusahaan penyedia konten mencapai pasar atau industri hiburan yang mendobrak hal-hal konservatif, mereka akan menghadapi konflik maupun sensor baik dari pengguna, pemerintah maupun regulator yang berdampak pada profitabilitas mereka di masa depan,” tulis studi tersebut.