PANI dan CTRA Masuk Saham Propeti Unggulan di 2025, Segini Target Sahamnya

- PT Pantai Indah Kapuk Dua Tbk (PANI) dan PT Ciputra Development Tbk (CTRA) menjadi dua saham properti unggulan di tengah beragam tantangan dan peluang yang melingkupi sektor ini sepanjang tahun 2025.

Bursa Saham

JAKARTA – PT Pantai Indah Kapuk Dua Tbk (PANI) dan PT Ciputra Development Tbk (CTRA) menjadi dua saham properti unggulan di tengah beragam tantangan dan peluang yang melingkupi sektor ini sepanjang tahun 2025.

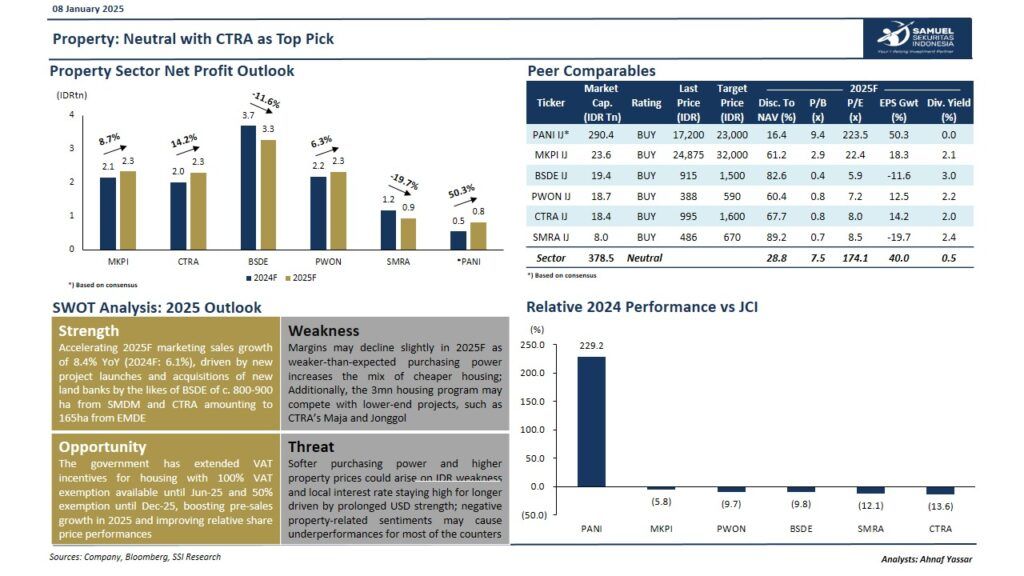

Berdasarkan laporan riset terbaru dari Samuel Sekuritas Indonesia, PANI memiliki potensi yang menarik meskipun menghadapi berbagai risiko makroekonomi. Perusahaan efek ini memproyeksikan laba bersih tumbuh signifikan sebesar 60%, dari Rp0,5 triliun pada 2024 menjadi Rp0,8 triliun pada 2025.

“Saham PANI sepanjang 2024 mencatat terbaik dengan kenaikan sebesar 229,2%, ini lebih unggul dibandingkan PT Metropolitan Kentjana Tbk (MKPI), PT Pakuwon Jati Tbk (PWON), PT Bumi Serpong Damai Tbk (BSDE), PT Summarecon Agung Tbk (SMRA), dan CTRA mencatat kinerja yang lebih rendah dari Indeks Harga Saham Gabungan (IHSG),” jelas mereka dalam riset dikutip pada Jumat, 10 Januari 2025.

- Rekomendasi Film Horor Januari: Alur Film Ketindihan

- IHSG Hari Ini Dibuka Naik 38,65 Poin ke 7.103,24

- LQ45 Pagi Ini Dipimpin ACES hingga MDKA

Sementara itu, kinerja MKPI pada 2025 diproyeksikan tumbuh 8,7% menjadi Rp2,3 triliun, sedangkan CTRA diperkirakan naik 14,2% di angka Rp2,3 triliun. Di sisi lain, BSDE diproyeksikan mengalami penurunan laba bersih sebesar 11,6%, dari Rp3,7 triliun menjadi Rp3,3 triliun.

Hal yang juga dialami SMRA yang diproyeksikan mengalami penurunan laba bersih di 2025 19,7% dari Rp1,2 triliun di tahun ini menjadi Rp0,9 triliun. Adapun emiten bersandikan laba tahun 2025 diproyeksikan mengalami kenaikan tipis ke level Rp2,3 triliun.

Dari analisis SWOT, kata Samuel Sekuritas, penjualan pemasaran sektor properti diperkirakan tumbuh 8,4% (Year-onYear/YoY) pada 2025. Hal ini juga didukung oleh peluncuran proyek baru serta akuisisi lahan besar oleh BSDE dan CTRA.

Namun, margin diperkirakan melemah akibat daya beli konsumen yang lebih rendah. Selain itu, program perumahan murah diprediksi memengaruhi proyek-proyek kelas menengah ke bawah, khususnya untuk CTRA di Maja dan Jonggol.

Di sisi lain, perpanjangan insentif PPN 100% hingga Juni 2025 membuka peluang peningkatan pra-penjualan dan kenaikan harga properti. Meski demikian, sektor properti masih menghadapi tantangan berupa suku bunga kredit yang tinggi dan ketidakpastian kebijakan pemerintah.

Rekomendasi Saham

Berdasarkan pertimbangan tersebut, Samuel Sekuritas merekomendasikan BUY untuk saham PANI dengan target harga Rp23.000 per saham, didukung potensi pertumbuhan kinerja dan laba bersih sebesar 60% pada 2025.

Saham MKPI direkomendasikan dengan target harga Rp24.875 per saham, sementara BSDE, yang mendapat keuntungan dari akuisisi lahan strategis, memiliki target harga Rp915 per saham. Saham PWON memiliki target harga Rp590 per saham, didukung kinerja stabil dari diversifikasi proyek.

Menariknya, Samuel Sekuritas memilih saham CTRA sebagai top pick dengan target harga Rp1.160 per saham. Sementara itu, saham SMRA memiliki target harga Rp486 per saham, meskipun menghadapi tekanan daya beli konsumen.