Prospek Saham TLKM, ISAT, dan EXCL Tetap Cerah di Tengah Kehadiran Starlink

- Prospek kinerja keuangan dan saham emiten telekomunikasi tetap cerah meskipun Starlink merambah pasar telekomunikasi Indonesia.

Bursa Saham

JAKARTA - Prospek kinerja keuangan dan saham emiten telekomunikasi tetap cerah meskipun Starlink merambah pasar telekomunikasi Indonesia. Penurunan harga saham dalam beberapa bulan terakhir dinilai tidak beralasan, terutama dengan berlanjutnya konsolidasi industri.

Analis Sucor Sekuritas, Paulus Jimmy, menyatakan bahwa penurunan harga saham emiten telekomunikasi seperti PT Telkom Indonesia Tbk (TLKM), PT Indosat Tbk (ISAT), dan PT XL Axiata Tbk (EXCL) dalam beberapa pekan terakhir disebabkan oleh ketakutan berlebihan pasar terhadap masuknya Starlink ke Indonesia.

“Kami menilai bahwa ketakutan atas kehadiran Starlink tak rasional. Karena, operator ini hanya membidik pasar khusus yang belum digarap maupaun menawarkan harga lebih rendah, dibandingkan VSAT saat ini,” tulisnya dalam riset, dikutip Jumat 27 Juni 2024.

Pasar, menurut dia, seharusnya memberikan pandangan positif terhadap kelanjutan konsolidasi industri telekomunikasi. Konsolidasi ini diharapkan akan berdampak pada kenaikan harga jual paket data dan layanan yang ditawarkan oleh emiten telekomunikasi di masa depan.

Terkait Starlink, dia menjelaskan bahwa belum terlihat adanya upaya untuk memasuki pangsa pasar yang sudah dikuasai oleh operator telekomunikasi saat ini. Hal ini tampak dari ketidakmauan pemerintah untuk menyediakan spektrum bagi Starlink guna memulai layanan D2C.

Namun, Sucor Sekurits menilai, kapasitas bandwidth data juga menjadi kendala bagi Starlink dalam memperbesar pasarnya di Indonesia, terutama dibandingkan dengan infrastruktur jaringan seluler terestrial.

Pasalnya, operator telekomunikasi menawarkan layanan terintegrasi yang membuat pelanggan tetap berlangganan, sedangkan Starlink menggunakan frekuensi di atas 10 GHz yang cenderung mengalami lebih banyak gangguan.

Terlepas dari itu, Sucor Sekuritas juga memberikan pandangan positif terhadap EXCL yang akan menjadi pemain FBB terbesar kedua di Indonesia setelah mengakuisisi pelanggan LinkNet. Langkah ini akan memperkuat pendapatan perseroan tahun ini.

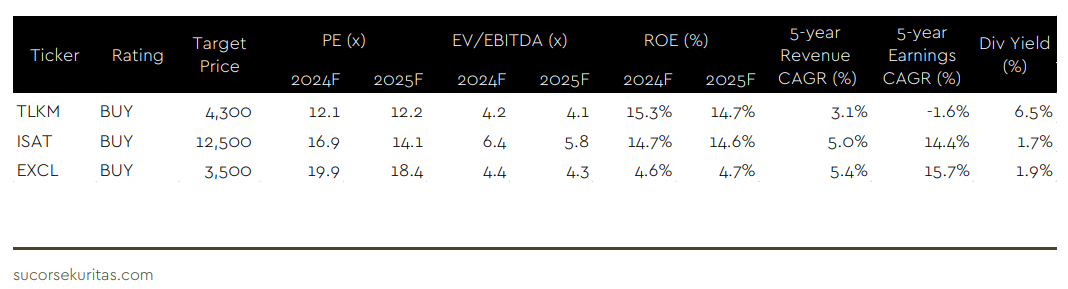

Berbagai faktor tersebut mendorong Sucor Sekuritas untuk mempertahankan rekomendasi overweight pada saham-saham telekomunikasi. Saham EXCL menjadi pilihan utama dengan rekomendasi beli dan target harga Rp3.500 per saham, terutama didukung oleh transaksi dengan FREN.

Sucor Sekuritas juga mempertahankan rekomendasi beli pada saham PT Indosat Ooredoo Tbk (ISAT) dengan target harga Rp12.500 per saham, serta saham PT Telkom Indonesia Tbk (TLKM) dengan target harga Rp4.300 per saham.

Dari lantai bursa, pada perdagangan hari ini, saham telco tersebut bergerak variatif, di mana EXCL tidak bergerak di level Rp2.180 per saham, TLKM menguat ke level Rp3.020 per saham, dan ISAT melemah ke level Rp10.325 per saham.