Saham SMGR Naik Puluhan Persen dalam Tiga Hari, Analis Revisi Rekomendasi Jadi Beli

- Koreksi laba mencerminkan tekanan terhadap margin keuntungan akibat tingginya beban produksi dan persaingan harga di pasar.

Bursa Saham

JAKARTA – Saham PT Semen Indonesia Tbk (SMGR) mencatatkan lonjakan harga sebesar 17,59% dalam tiga hari perdagangan terakhir. Kenaikan tersebut melampaui performa kompetitornya, PT Indocement Tunggal Prakarsa Tbk (INTP), dan memperkuat sentimen positif terhadap sektor semen domestik.

Mengacu pada data Bursa Efek Indonesia (BEI), saham SMGR naik dari Rp2.160 menjadi Rp2.530 hingga perdagangan sesi pertama pada Selasa (15/4/2025). Penguatan ini terjadi secara beruntun selama tiga hari, mencerminkan respons pasar terhadap potensi pemulihan kinerja emiten semen pelat merah tersebut.

Menanggapi pergerakan saham ini, analis BRI Danareksa Sekuritas, Sabela Nur Amalina dan Richard Jerry, merevisi rekomendasi SMGR dari hold menjadi buy. Namun, target harga justru dipangkas dari Rp3.900 menjadi Rp3.400. Menurut mereka, harga saham sebelumnya sudah tertekan, meski prospek kinerja jangka pendek masih menghadapi tantangan.

- Bank Pelat Merah Loyo, LQ45 Diutup di 723,21

- Masih Reli, IHSG Ditutup Menguat ke 6.441,68

- Melihat Bayaran Lisa dan Jennie BLACKPINK hingga Lady Gaga di Coachella

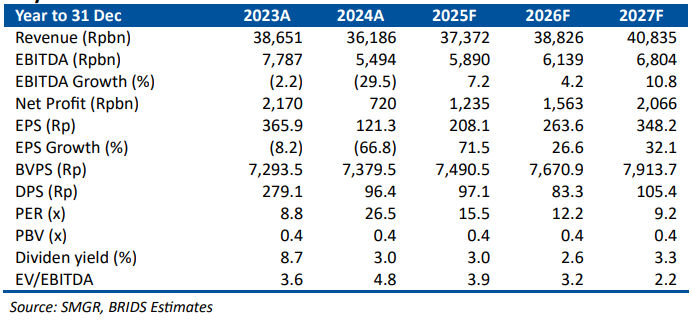

Dalam proyeksinya, BRI Danareksa menurunkan estimasi laba bersih SMGR tahun ini dari Rp1,60 triliun menjadi Rp1,23 triliun. Pendapatan direvisi tipis menjadi Rp37,27 triliun. Koreksi laba mencerminkan tekanan terhadap margin keuntungan akibat tingginya beban produksi dan persaingan harga di pasar.

Tekanan kinerja sudah terlihat sejak tahun 2024. Saat itu, laba bersih SMGR turun tajam dari Rp2,17 triliun menjadi Rp720 miliar, sementara pendapatan melemah 6,4% menjadi Rp36,18 triliun. Kenaikan beban pokok penjualan dan distribusi menyebabkan penyusutan margin laba, baik secara kotor maupun bersih.

Meski begitu, tahun 2025 diperkirakan menjadi awal pemulihan. Pendapatan diproyeksikan mencapai Rp37,37 triliun, dengan EBITDA naik menjadi Rp5,89 triliun atau tumbuh 7,2% secara tahunan. Laba bersih juga diperkirakan naik menjadi Rp1,24 triliun. EPS meningkat ke Rp208,1, sedangkan PER diperkirakan turun ke 15,5 kali. PBV tetap berada di level rendah 0,4 kali, menunjukkan valuasi masih menarik. Dividen per saham (DPS) diproyeksikan Rp97,1 dengan yield 3%.

Prospek jangka menengah juga dinilai positif. Pada 2027, pendapatan SMGR diperkirakan naik menjadi Rp40,83 triliun, dengan EBITDA mencapai Rp6,80 triliun. Laba bersih diproyeksikan meningkat menjadi Rp2,07 triliun, dan EPS mencapai Rp348,2. Secara valuasi, PER menyusut ke 9,2 kali dan EV/EBITDA menjadi 2,2 kali. DPS diperkirakan naik menjadi Rp105,4 dengan yield 3,3%.

Dengan pemulihan kinerja yang bertahap dan valuasi yang masih relatif rendah, saham SMGR dinilai menarik untuk dikoleksi oleh investor jangka menengah hingga panjang. Potensi rerating saham bisa terjadi jika efisiensi operasional dan pertumbuhan margin berhasil dijaga secara konsisten.