Saham TOWR Tetap Kuat Meski Starlink Hadir di Indonesia, Target Harga Segini

- Kehadiran Starlink di Indonesia tidak menyurutkan valuasi saham PT Sarana Menara Nusanatara Tbk (TOWR) lantaran memiliki fundamental yang kuat.

Bursa Saham

JAKARTA – Kehadiran Starlink di Indonesia tidak menyurutkan valuasi saham PT Sarana Menara Nusanatara Tbk (TOWR) lantaran memiliki fundamental yang kuat. Ini menguatkan rekomendasi untuk mempertahankan status buy saham ini dengan target harga Rp1.500 per saham.

Analis Sucor Sekuritas Christofer Kojongian dalam riset yang diterbitkan di Jakarta, dikutip Kamis 27 Juni 2024, mengungkapkan beberapa alasan di balik rekomendasi beli untuk saham perusahaan menara telekomunikasi yang dikontrol oleh grup Djarum.

Salah satu alasan utamanya adalah keyakinan bahwa bisnis penyewaan menara dan konektivitas fiber optic tetap akan tumbuh dengan baik, meskipun kehadiran Starlink di Indonesia. “Hal ini didukung oleh keandalan fiber optic sebagai infrastruktur yang terpercaya dan memiliki jaringan paling cepat,” jelas Christofer dalam riset dikutip Rabu, 26 Juni 2024.

- Industri Tekstil Lesu, "Oknum" Pelaku Impor Penyebabnya

- Utang Jepang Lebih Besar dari Indonesia, Tetapi Kenapa Lebih Aman?

- Alasan Harita Nickel (NCKL) Naikkan Buyback Saham Jadi Rp1 Triliun

Di sisi lain, Starlink menawarkan paket dengan harga yang jauh lebih tinggi dibandingkan operator seluler, dengan biaya tambahan untuk perangkat keras, dan juga potensi masalah lisensi dari regulator yang harus dihadapi.

“Elon Musk juga sudah mengatakan bahwa Starlink hadir untuk melengkapi, bukan untuk menggantikan konektivitas yang sudah ada. Oleh karena itu, kami melihat bahwa Starlink lebih cocok digunakan bagi masyarakat pedesaan yang belum memiliki infrastruktur konektivitas internet yang baik,” tambah Christofer.

Selain didukung oleh tren industri yang positif, TOWR juga diperkuat oleh aksi anak usahanya, Iforte, yang mengakuisisi mayoritas saham PT Inti Bangun Sejahtera Tbk (IBST) hingga mencapai 90,11%. IBST adalah perusahaan menara yang memiliki 3.234 menara telekomunikasi dan jaringan fiber optic sepanjang 17.239 kilometer.

Terlebih PT Smartfren Telecom Tbk (FREN) menjadi penyewa utama dengan kontribusi sebesar 76% terhadap total pendapatan IBST. "Kami menilai bahwa akuisisi IBST akan memperkuat posisi TOWR sebagai perusahaan menara terbesar kedua di Indonesia, memperkuat bisnis fiber optiknya, dan meningkatkan cakupan di area perkotaan," tulis analis Sucor Sekuritas.

Proyeksi Laba

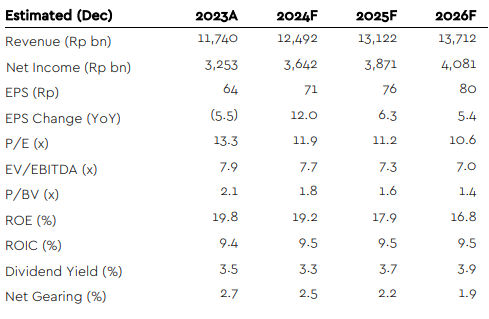

Valuasi TOWR tetap sangat menarik dengan perkiraan kenaikan laba bersih tahunan rata-rata mencapai 12% hingga tahun depan. Laba bersih perusahaan diprediksi meningkat menjadi Rp 3,6 triliun tahun ini dan diharapkan naik menjadi Rp 3,9 triliun tahun depan.

Peningkatan kinerja keuangan akan didukung oleh pertumbuhan pendapatan dari segmen non-menara telekomunikasi dan kenaikan permintaan menara perusahaan di luar Jawa. TOWR juga tercatat sebagai emiten dengan ROE tertinggi mencapai 19,8 kali.

Namun, terdapat sentimen negatif dari dampak akuisisi mayoritas saham IBST yang akan meningkatkan rasio net debt to equity TOWR dari 2,3 kali menjadi 3 kali. Angka tersebut didasarkan pada asumsi valuasi IBST mencapai Rp5,2 triliun.

IBST juga berpotensi kehilangan penyewa jika merger EXCL dan FREN terealisasi. Meski begitu, Sucor Sekuritas tetap mempertahankan target saham TOWR di angka Rp1.500 per saham dan investor berpeluang cuan sebesar 120% dari harga perdagangan saat ini.

Pada perdagangan berjalan Rabu, 26 Juni 2024, pukul 14:34 WIB, saham TOWR terpantau melemah 0,73% ke level Rp680 per saham. Secara year-to-date saham ini juga melemah kurang lebih 32%.